海康威视(002415.SZ)于北京时间 10 月 28 日晚上的长桥 A 股盘后发布了 2022 年三季度财报(截止 2022 年 9 月),要点如下:

1.收入端:继续低迷,未见回暖。$ 海康威视.SZ三季度实现营收 225 亿元,低于市场预期(243 亿元)。上半年受疫情和地产行业的影响,公司国内主业表现低迷,而三季度呈现的营收表现,公司并未从中恢复。

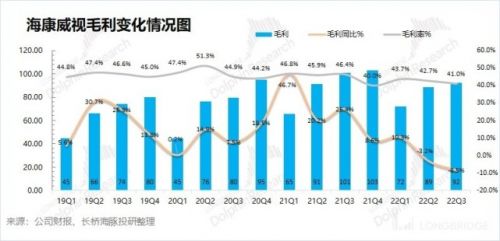

2.毛利率:成本端提升直接影响。公司三季度实现毛利 92 亿元,同比下降 8.5%。其中公司本季度毛利率继续下滑至 41%,低于市场预期(43.3%)。硬件端,作为公司最大的收入来源,在疫情、原材料涨价等影响下直接推动制造成本的提升;

3.核心费用情况:刚性攀升。公司三季度三项核心费用继续走高至 59.8 亿元,创历史新高。虽然公司收入端开始低迷,而费用端仍呈现出刚性的特征。对研发投入的增长,是公司对研发的重视。而销售费用和管理费用的提升进一步侵蚀了公司的利润。

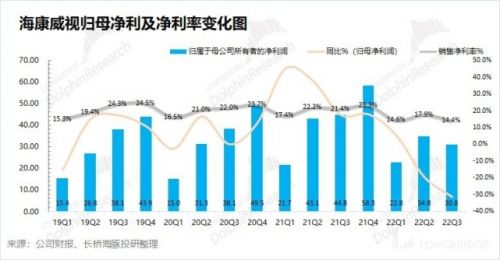

4. 归母净利情况:近 5 年同期新低。公司第三季度实现归母净利 30.8 亿元,同比下降 31.3%,远低于市场预期(44 亿元)。收入端低迷,而成本和费用的攀升,直接到导致了公司本季度业绩的崩坍。

整体来说,海康威视本季度的业绩全面不及预期。收入端市场本身预期的疫情影响退却的收入回暖,并没有如期而至。而成本和费用端的增长,直接侵蚀了公司本季度的利润。换句话说,从本季报数据看,海康威视的 “拐点” 还没看见。

那么海康威视从 68 元/股的高点跌落至现在的 28 元/股,何时公司才能触底回暖,看到 “拐点” 呢?

海豚君认为目前海康威视还需要做更多开源节流的举措。①开源(收入端):持续低迷的规模扩张要看到政府开支回暖、地产或其他企事业单位的采购回暖。而在现今政府采购和整体经济增长放缓的情况下,还未看到回暖迹象;②节流(成本费用端):不论是制造成本还是经营成本,尽可能去压缩支出项。从三季报看,成本费用端严重侵蚀了公司的最终利润。公司员工有一定的刚性,控制相对的规模有望为公司在特定时候释放一定的利润空间。

而在当前位置,虽然股价已经下跌 50% 以上,然而目前并没看到公司回暖的迹象。

以下是详细分析:

一、收入端:继续低迷,未见回暖

海康威视在 2022 年第三季度实现营收 225 亿元,同比增长 3.4%,低于市场预期(243 亿元)。海康的三季度仍保持二季度的低迷状态,同比增长继续回落至 4% 以下。海豚君认为公司二季度增速下滑主要受国内疫情、项目开工等因素的影响,而从三季度增速看,公司业绩仍未见明显起色。

二、毛利率情况:成本端提升直接影响

海康威视在 2022 年第三季度实现毛利 92 亿元,同比下滑 8.5%。公司本季度的营收有所增长,而毛利却继续呈现下滑状态,主要原因在于公司毛利率的下降。

海康的毛利率继续低迷,本季度仅 41%,同比下滑 5.4pct,低于市场预期(43.3%)。这主要是因为海康威视的收入逾 7 成来自于硬件端,而硬件产品在疫情、原材料涨价等因素下,成本端的上升拉低了公司的毛利率水平。

三、核心费用情况:刚性攀升

海康威视的核心费用情况主要有销售费用、管理费用和研发费用。海康威视 2022 年第三季度三项核心费用合计 59.8 亿元,同比增长 17.3%。三项核心费用率达到 26.6%。海康威视本季度的费用端仍维持高位。

1)销售费用:三季度公司销售费用 25.69 亿元,同比增长 13.3%。三季度的销售费用率 11.4%,同比上升 1pct,销售费用的占比有所提升。

2)管理费用:三季度公司管理费用 7.34 亿元,同比增长 12.8%,主要由于随公司业务规模扩张及人员增长而相应增长。三季度管理费用率 3.3%,同比提升 0.3pct;

3)研发费用:三季度公司研发费用 26.81 亿元,同比 22.7%。三季度研发费用率 11.9%,同比提升 1.8pct。公司继续加大研发投入,以在过去的 2021 年为例,公司对研发人员数量和待遇都有提升。

研发人员的占比继续维持 48% 的高位,而同时研发人员的平均工资达到 32.55 万元,同比增长 5.1%。近两季度研发费用的增长,表明公司即使在业绩低迷情况依然坚持研发投入。

四、归母净利情况:近 5 年同期新低

海康威视在 2022 年第三季度实现归母净利 30.8 亿元,同比下降 31.3%,低于市场预期(44 亿元),盈利能力下滑是本季业绩差的主要原因。

海康威视 2022 年三季度公司净利率也仅有 14.4%,同比下降 10pct,主要是因为疫情等因素影响下,公司的毛利率下滑而费用率又有所提升。

长桥海豚君关于海康威视的相关研究

深度

2021 年 12 月 22 日公司深度《海康威视(下):抄张坤的作业,会被割韭菜吗?》

2021 年 12 月 14 日公司深度《海康威视(上):逆势加仓 “安防茅”,张坤在押注什么?》

财报季

2022 年 8 月 14 日电话会《疫情影响是短期,经济放缓才是主谋(海康威视 22Q2 电话会)》

2022 年 8 月 13 日财报点评《又来白马暴雷,海康这次能苦尽甘来吗?》

2022 年 4 月 21 日电话会《海康威视的 2022 年展望,管理层怎么看?(电话会纪要)》

2022 年 4 月 16 日财报点评《海康威视:通胀加疫情,施压 “安防茅”》

访谈

更多护航视频监控网络安全 做物联网安全的守护者 ——专访天防安全总经理段伟恒

在万物互联时代,网络安全的重要性日益凸显,尤其在快速发展的城市建设中,搭建的巨大物联网络对其安全保障…

做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…