11月24日,由慧聪物联网、慧聪安防网、慧聪电子网主办的2022(第十九届)中国物联网产业大会暨品牌盛会,在深圳盛大召开。大会以“数智融合,物联未来”为主题,汇聚物联网产业上下游500+企业代表,特邀20+权威专家,共同探讨中国物联网产业的新生态、新实践、新期许!

图 | 大会现场

以回望2022年产业的发展成果为契机,本届盛会层层把关,淬炼、遴选出优秀的企业/品牌,并设置“研报首发、大咖演讲、圆桌论坛、颁奖盛典、高端访谈、品牌展台、星光红毯秀、财富晚宴”等八大环节,从数据研报、巨匠解密商机、圆桌论坛谈风云……再到硬核实力品牌的冠冕殊荣,全力打造2022中国物联网产业年度盛事,致力于为中国物联网产业建设夯实发展基础、探寻变革新方向。

为真实地反映市场现状,帮助各安防、物联网企业分析产业的挑战和机遇,慧聪物联网顾问——向良璧老师撰写了《2022安防行业市场研究报告》蓝皮书,以最具价值的年度行业报告,为激动人心的2022中国物联网产业大会顺利召开献礼。盛会现场,由慧聪物联网主编刘婷婷上台汇报,进一步深度分享蓝皮书调研的核心数据。

图 | 慧聪物联网主编 刘婷婷

以下为慧聪物联网不改变原意整理的演讲实录:

尊敬的各位来宾:

大家下午好!

我是慧聪物联网主编刘婷婷,由于北京疫情原因,今天由我来为大家做这本报告的一些简单内容提要和分析。由于《2022安防行业市场研究报告》字数较多,有7万多字,在现场把一些核心数据向大家做简要讲解,相信会上已有不少嘉宾拿到纸质版的报告,我们还有电子版可以供大家参考交流。

首先,介绍一下《2022安防行业市场研究报告》的作者——向良璧老师。向老师也是慧聪物联网的专家顾问,从事科技工作50多年,曾在新华社经济参考报任职过编辑部主任,在安防行业扎根近20年时间,对行业有较深入的理解。

这本报告的主要概述,我们提到了两个数据:

1、287家安防上市企业,截至2022年6月30日,中国安防上市公司共288家,由于巨龙股份和卓华信息未披露,东方网力退市前公布年报也计入,所以采集的2021年安防企业的年报为287家。

2、340项安防子业务的数据,同一家安防企业涉及的安防业务有2-3项,所以把子业务分拆开来放在不同的子行业进行研究分析,数据量非常庞大。

其中,统计安防市场包括了产品、系统集成与工程,以及运营与报警服务三个部分,产品是根据《安全技术防范产品分类与代码》行业标准来划分的。

本报告的一大亮点在于剔除了很多重复的计算数据。向老师曾经撰写过《五论中国安防市场究竟有多大》,对于安防市场做了深入分析,对企业之间的重复计算方面做了深入研究。

我们认为:安防市场规模≠安防企业销售总额,后者由于有太多重复计算使得数据偏大。这里有4个方面原因都会造成重复计算:

1、安防企业多数是混业经营,其产品往往也用于安防以外的行业;

2、许多通用产品如热像仪、各类显示器,只有部分用于安防行业;

3、安防整机企业的产品互购;

4、安防工程所用到的安防产品;

我们认为统计安防市场(供应端)规模,应当计算在中国所有生产安防产品包括安防整机、工程与服务的供应者,扣除重复计算后的产出总值,以及进出口顺差值。安防设备市场应计算是:产品整机扣除重复计算后的产值,相关零部件不能统计在内。市面上大多报告只做关于大行业的总体分析,并未剔除重复计算部分。

本次的大会主题仍然是物联网范围,包括近两年来的安防企业也在向智能物联转型,慧聪安防网也改版升级为慧聪物联网。在报告数据呈现之前,我们想表达对这两者之间的一些看法:我们的观点是,安防企业不是跨界做物联网,也不是去安防化,而是基于原有的安防技术和市场布局,进入更广阔的物联网领域。

首先,我们来看整本蓝皮书最终分析得出一些重要数据,2021年安防行业市场规模的总数据情况:

2021年安防行业供应端市场规模6212亿元,同比增长6.01%。计算方式是:2021年安防产品(供应端)市场2579亿+2021年安防工程市场4247亿-工程中重复计算的安防产品977亿+安防运维与报警服务市场为363亿。

2021年安防行业需求端市场规模5373亿,同比增长5.98%。计算方式:2021年安防行业供应端市场规模达到6212亿元-安防产品出口(包括境内外资企业出口)多于进口839亿。

这里所涉及的细节数据,我们在后续演讲进行解析。通过这些总体数据,我们得以窥见整个安防供应端和需求端的市场情况。为了让大家更了解今年的发展走势,我们对比了近五年安防市场供应端和需求端的数据,供大家参考。

通过数据图可以总结出:总体来看,不管是安防供应端还是需求端市场规模,2019年为五年中增长速度最高的一年。相信,很多企业都在艰难的当下,怀念那个珍贵的、还未戴上口罩的2019年!

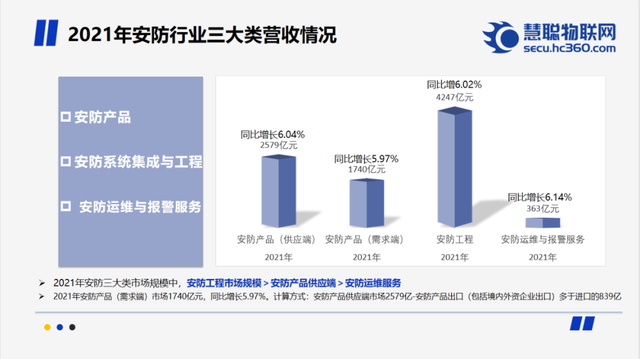

接下来,我们来看一下2021年安防行业三大类营收情况,包含了安防产品、安防系统集成与工程、安防运维与报警服务三大类。

从图表来看,我们得出的结论是:2021年安防三大类市场规模中,安防工程市场规模>安防产品供应端>安防运维服务。

解释一下需求端市场的计算方式,2021年安防产品(需求端)市场1740亿元,同比增长5.97%。计算方式:安防产品内销比例约为67.5%,安防产品供应端市场2579亿-安防产品出口(包括境内外资企业出口)多于进口的839亿。

2021年中国GDP为114.37万亿,2021年安防供应端市场6212亿元,在GDP中占比大约为0. 543%,2021安防行业需求端市场5373亿,在GDP中占比大约为0.470%。我们也可以看出安防市场在全国GDP中的占比。

接下来我们看一下2021年安防产品(供应端)的市场情况,前面我们已经知道2021年安防产品(供应端)市场约为2579亿元,同比增长6.04%。其中监控产品1232亿,占47.77%;出入口控制与识别市场437亿,占16.94%;入侵探测报警设备85亿,占3.30%;车辆防盗防劫设备87亿,占3.37%;防爆安检设备67亿,占2. 60%;实体防护设备600亿,占23.26%;安防软件71亿,占2.76%。

本次演讲的细分领域数据,主要分享三大板块数据,分别是:

2021年安防监控产品市场规模和经营情况;2021年出入口控制与识别市场规模和经营情况;2021年安防监控工程上市公司经营情况;

首先,看一下2021年安防监控产品市场规模。2021年安防监控产品市场(供应端)约为1232亿,其中摄像设备600亿,+9.09%;传输设备104亿,+0.97% ;记录设备150亿,+1.35% ;控制与应用设备210亿,+10.53% ;显示设备168亿,+9.09%。摄像设备占比最大,增长最大的为控制与应用设备。

接下来,我们看看部分销售额超2亿的企业,2021年视频监控设备生产企业经营情况。大家可以看到,千方也就是宇视的监控部分增长率与海康接近,其中也有几家负增长的企业。监控设备生产企业的几家龙头企业表现比较好,但是规模较大或规模一般的监控设备生产企业的分化在加剧,东方网力、汉邦高科业绩下滑比较快。

监控零部件的销售额虽然没有统计在监控产品市场中,但是对于行业的发展有一定促进作用,也是很关键的供应链环节之一。近两年,国内很多做监控芯片的企业开始崛起,抢占了部分市场份额。我们看一看监控芯片与摄像镜头生产企业2020年经营情况表。

监控镜头也可以反映国内安防行业的崛起,采销量前十家公司有8家都是中国企业,仍然还是有所增长,替代进口的而力度越来越大。

我们对2021年监控生产企业总结:

1、从2018年起,监控产品行业的增长速度已经下降到10%以下,国内需求端市场下降得更快。疫情影响下2020年监控市场出现了零增长;2021年监控市场有所恢复,但企业的盈利能力仍在下滑。

2、中国在全球监控行业处于领先地位,带动了国内监控上游企业的发展,这两年监控领域上游的图像与监控芯片、监控镜头、监控零部件等分产品的多数国内企业表现较好。

3、疫情对国内监控企业的收入和盈利能力影响较大。2020年监控上市企业毛利率与利润增长比例均低于2019年,2021年虽然毛利率比例提高,但与2020年一样,大约一半企业利润减少,特别是企业的亏损面还在提高。分产品中传输设备和显示设备的多数生产企业经营困难。

4、无论是销售收入,还是产品毛利率、利润,规模相对较大的企业的平均数据要好于所有企业的平均数据。我们认为,这也是企业规模的效益与市场集中度在不断提高的表现。

接下来,我们看一下:2021年出入口控制与识别市场规模。2021年出入口控制与识别市场规模为437亿元,同步增长7.11%。其中门禁出入管理设备84亿,+6.33%;车辆出入管理设备105亿,+6.060%;楼宇对讲设备113亿,+6.60%,电子巡更设3.5亿,-2.28%;生物识别安防应用器材85亿,+10.39%;射频识别安防应用器材46.5亿,+7.146%。

2021年出入口控制与识别企业经营情况:2021年出入口控制与识别上市公司营收高增长比例好于2020年,总体收入增长情况应排在近三年中的第二位。

对出入口控制与识别企业2021年的总体看法:上述分析是基于出入口控制行业的上市公司数据,总体看来还是不错。如果包括非上市公司,行业的整体情况要差一些,一是收入的增长幅度要低于上市公司的平均值,二是产品毛利率和企业盈利能力下降的企业比例更大。

安防系统集成与工程类企业,包括视频监控集成与工程、智能交通集成与工程、智慧城市工程3个小类,其中监控集成与工程企业的数据最有代表性。下面是这类业务年营业额2亿元以上的2021年安防监控工程上市公司经营情况。

对安防系统集成与工程类企业2021年的总体看法:

从收入增长来看,视频监控工程上市公司收入增长2021年尚未恢复到2019年水平。虽然2021年视频监控工程上市公司收入增长好于2020年,但由于2021年收入低增长的比例要高于2020年,其中有几家公司收入增加无法弥补毛利率减少造成的影响,使得利润与毛利率的变化比例不一致,所以2021年利润增长比例比2020年要低。2021年视频监控工程上市公司盈利能力只能在近五年中排在第三位,在毛利率与利润增长中,2019年在近五年中表现最好。

整体报告的总结:

对已公布2021年年报的287家安防上市公司数据进行初步分析,我们有如下基本的看法:

1、相对于2020年度,2021年中国安防市场有所恢复,但整体仍处于低速增长阶段;多数龙头企业仍保持一定的增长速度,它们的境外收入增长也较好。这也说明行业的两极分化还在继续。

2、规模较大的安防企业实力相对更强,企业应对市场的应变能力也较好。在形势变化较大的这几年,多数大企业仍有所发展。中小型安防企业面临较大的困难。

3、总体看来,安防上市公司2021年业绩比2020年有所恢复,但多数子行业的收入与利润的增长尚未恢复到2019年的水平,多数企业的盈利能力还在下降。

4、中国平安城市建设的高潮期已经过去,农村平安建设的市场规模较小,中国安防行业发展遇到了瓶颈,市场年均增长速度已经低于8%。

对2021年安防市场看法总结:由于人工智能、大数据技术的进展,以自动化与识别技术为主要支撑的众多安防企业正向着智慧物联、智慧城市、智慧制造等更广大的市场进军,其前景是光明的。

对2022年中国安防市场的看法:总体来看不仅不如2021年,而且也不如2020年,中国安防市场比2021年是下降的,特别是绝大多数企业利润是下降的,而且亏损面在增加。

未来安防行业发展方向:

1、物联网化:数字化升级后,智能化升级是必然。

2、行业服务化:系统集成和运营服务比重的提高。

智能致远,安防如是。由于时间关系,只能概要介绍上述我们的看法,详情可见报告原文。希望这本报告的数据和分析意见,能够对业内人士有较大帮助,谢谢大家!

访谈

更多做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…

博思高邓绍昌:乘产品创新及客户服务之舟,在市场变革中逆风飞扬

11月24日,由慧聪物联网、慧聪安防网、慧聪电子网主办的2022(第十九届)中国物联网产业大会暨品牌盛会,在深…