富瀚微推动产品线的完善与升级,拥有面向智慧安防、智慧物联、智慧车行等应用领域多个系列芯片产品及解决方案。虽然来自汽车电子板块的产品毛利率最高,但其营收规模还太小。因此,对富瀚微来说,要保证汽车电子、智能硬件等第二曲线的顺利开展,还是必须稳定甚至扩大安防领域的市场。

因华为海思的发展受到外部原因暂停后,空出的安防芯片市场都被谁蚕食?

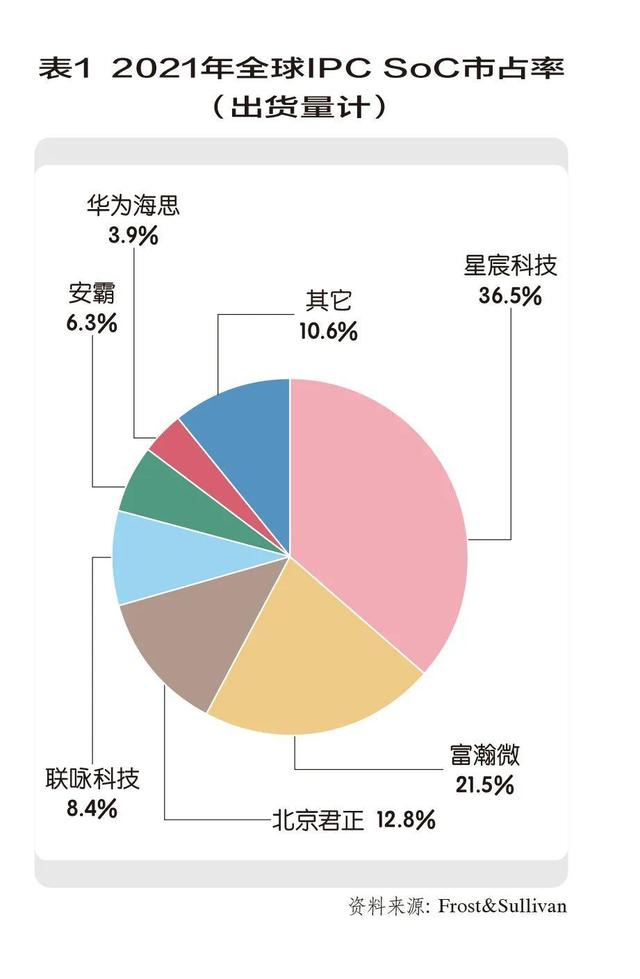

根据Frost&Sullivan数据(见表1),在智能安防领域,以出货量口径计算,2021年厦门星宸科技有限公司(Sigmastar)在全球IPC SoC市场和全球NVR SoC市场的份额分别为36.5%和38.7%,均位列市场第一。按此统计,Sigmastar和联咏科技股份有限公司两家中国台湾公司加起来达到44.9%,大陆公司上海富瀚微电子股份有限公司(富瀚微;300613.SZ)和北京君正集成电路股份有限公司(北京君正;300223.SZ)合计34.3%。

华为海思从2019年的最高占比60%跌至3.9%,大陆厂商谁能扛起新的大旗?尽管很多人都在等待华为海思的回归,但是基于供应链安全等多重考量,提升我国安防芯片行业的综合实力,或许比依赖某一家企业带来的发展更稳定、更持续。因此,大陆厂商们的发展路径备受瞩目。以全球市占比第二位的大陆厂商——富瀚微为例,它到底创新实力如何 呢?

据今年8月8日发布的《2022中国上市公司创新指数报告》①,富瀚微上榜2021中国上市公司创新指数500强,位列122,创新指数为48.2;上榜2021中国上市公司创新效率200强,居于第110位,创新效率81.45。

富瀚微成立于2004年4月16日,专注于以视频为核心的专业安防、智能硬件、汽车电子领域芯片的设计开发,通过多年自主研发创新,掌握了在图像信号处理、视频编解码、嵌入式系统软件、人工智能算法、复杂多媒体SoC设计技术等关键技术领域的多项核心技术与自主知识产权。

与海康深度绑定,荣辱与共

说起富瀚微的兴起,不得不提到杭州海康威视数字技术股份有限公司(海康威视;002415.SZ)。“两者本就是命运共同体,一荣俱荣一损俱损。”可以非常简练地概括二者关系。

海康威视系一家国有控股企业,提供软硬融合、云边融合、物信融合、数智融合的智能物联系列化软硬件产品和服务,处于富瀚微下游,是视频监控设备市场的龙头,2020年占据36%的市场份额。海康威视是富瀚微的第一大客户,占据公司60.34%的销售额。

富瀚微公司董事龚虹嘉,虽然于2021年3月5日已离任海康威视董事,于2021年3月12日离任海康威视副董事长,但依然占股10.2%,是海康威视第二大股东。并且,龚虹嘉妻子陈春梅女士还持有公司13.38%股份,兄弟龚传军持有公司2.51%股份。(以上数据均截至11月11日)

鉴于龚虹嘉离任后12个月内海康威视仍为富瀚微的关联方,先来看看其2021年年报数据,在“按欠款方归集的期末余额前五名的应收账款情况”中,海康威视一家占应收账款余额合计数比例高达95.13%,金额为3.62亿元。

尽管二者最早的业务往来系从2009年富瀚微早期的DVR芯片领域开始,但随着市场、技术的迭代,富瀚微和海康威视才真正搭上时代的快车。

供给端,从2013年起,安防视频监控行业“高清化”“网络化”“智能化”趋势日渐明朗,传统模拟标清安防摄像机市场开始下滑,而其替代产品——安防模拟高清摄像机和网络摄像机(IP Camera)市场增速明显。

需求端,受益于国内智慧城市、雪亮工程等加速建设,国家政策对治安防控“全覆盖、无死角”的推动,海康威视、大华股份(002236.SZ)等一批安防企业趁势而起,带动富瀚微、国科微(300672.SZ)等整个产业链快速发展。

2015年,富瀚微获得海康威视长期授权“视频智能分析技术秘密及人脸图像的检索系统及方法专利”,这是智能视频监控芯片的核心技术之一。此后,主营模拟摄像机ISP芯片的富瀚微切入安防智能芯片赛道。

就富瀚微而言,抱上海康威视的“大腿”固然非常重要,但也离不开其持续的技术创新。从研发投入来看,富瀚微不弱于竞争对手。从表2来看,富瀚微2019~2021年研发投入分别为1.39亿元、1.14亿元、2.50亿元,占营业收入最高占比达到26.58%。

截至2021年12月31日,公司共获得各类知识产权192项:专利75项,其中发明专利73项,实用新型专利2项;集成电路布图设计版权67项;计算机软件著作权登记证书共50项,其中子公司眸芯科技(上海)有限公司的16项发明专利、4项布图设计、3项软件著作权在报告期内合并计入。

“公司核心技术成果包括神经网络算法库、智能音频算法、极低照度下降噪技术等AI ISP技术、DPU双目深度图计算引擎等。技术优势体现在:(1)图像处理 ISP:十余年的自研专业图像处理引擎,目前已经演进到第6代,获得行业标杆企业认可;(2)视频编解码器:完全自研的视频编解码器,目前演进到第3代;(3)完整模拟IP:自研模拟接口IP,支持从40nm、28nm到12nm不同规格;(4)人工智能 AI:自研人工智能加速引擎,支持不同算力规格;(5)专业芯片研发量产团队:团队具有近20年的芯片研发经验,量产芯片数亿颗。”

至此,基于专业安防领域的深厚技术积累与客户关系积累,富瀚微推动产品线的完善与升级,拥有面向智慧安防、智慧物联、智慧车行等应用领域多个系列芯片产品及解决方案。比如在智慧车行领域,富瀚微是国内极少数拥有通过AECQ100 Grade2车规认证的芯片的企业,车载芯片产品及解决方案已获得了多个头部Tier1部件商的认可,产品在多个整车厂量产,广泛应用于网约车辆应用场景。

后海思时代的市场替代机会

从营业收入的产品构成和占比情况来看,来自专业安防产品的营收依然占据富瀚微的大头,2020年接近一半为46.91%,2021年上升到72.84%。虽然来自汽车电子板块的产品毛利率最高,富瀚微基本维持在40%以上,但营收规模还太小,不足以支撑公司的长期发展。因此,对富瀚微来说,要保证汽车电子、智能硬件等第二曲线的顺利开展,还是必须稳定甚至扩大安防领域的市场。而不得不说,后海思时代背景下,富瀚微是当前大陆厂商中抢占市场的有利竞争者。那么,有哪些方面值得其重点关注 呢?

经营质量。从2013~2021年数据来看,富瀚微的总资产周转率从1.93次提升到现在的0.79次,但净资产收益率却从61.88%跌至23.02%。当然,2021年及目前的富瀚微总资产规模已不可同日而语,如何在企业发展规模与成长质量间作出平衡,将对富瀚微管理层形成考验。

客户升级。目前,富瀚微在中低端安防芯片市场已经占据主导地位,但是作为后海思时代的领先企业,富瀚微的国产化替代责任显然更大一些。虽然其已经在向中高端市场升级,但相对而言,步子还是偏慢。

在今年8月31日的投资者关系活动记录表中,富瀚微透露,“在安防中高端产品方面,我们已经陆续推出了数款前后端新产品,目前在客户做导入,包括后端NVR新品,大客户6月已经转量产,7月小批量已经做完,下半年预计可实现大批量生产;其他客户目前也已开始进入设计导入阶段,下半年有望实现批量销售。前端产品方面,目前一款高端IPC SoC产品已流片测试完毕,大客户已进入设计导入,四季度有望转量产。”

但是,Sigmastar、联咏科技等对手也在积极布局高端市场,这无疑是一场速度之争,或许留给富瀚微等大陆厂商的机会已经不多了。

① 该报告为浙江大学管理学院与深圳报业集团深新传播智库联合发布。报告选取2842家中国A股上市公司为评估对象,基于创新势力和创新效率两维度构建评估模型,推出“2021中国上市公司创新指数500强”“2021中国上市公司创新势力200强”“2021中国上市公司创新效率200强”三项排行榜。

访谈

更多做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…

博思高邓绍昌:乘产品创新及客户服务之舟,在市场变革中逆风飞扬

11月24日,由慧聪物联网、慧聪安防网、慧聪电子网主办的2022(第十九届)中国物联网产业大会暨品牌盛会,在深…