一、行业基本概述

智能安防指的是服务的信息化、图像的传输和存储技术。智能安防开发主要包括后端信息数据库的建立、维护和通信端口的运行以及前端应用程序的开发智能安防建立的信息数据库具有数据一致、完整和安全的特点。智能安防最大的优点就是硬件简单,信息传送及时集布防,报警,检测,记录于一体,结构简单,适用面广,可以面向任何单位和个人使用。

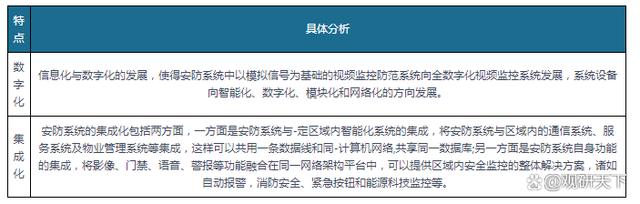

根据观研报告网发布的《中国智能安防行业发展深度调研与投资前景研究报告(2023-2030年)》显示,随着光电信息技术、微电子技术、微计算机技术与视频图像处理技术等的发展,传统的安防系统正由数字化、网络化,而逐步走向智能化。智能安防具有数字化与集成化特点:

智能安防的特点

资料来源:中国智能安防行业发展深度调研与投资前景研究报告(2023-2030年)

二、行业发展历程回顾

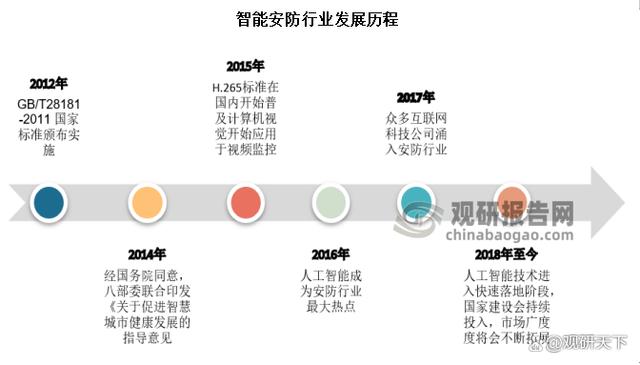

从2004年的“平安城市”,2012年的“智慧城市”,2015年的“3111试点工程”、“雪亮工程”,在国家政策的大力推动下,全面实现从城市蔓延至农村天眼覆盖,与此同时,海量摄像头产生海量视频数据。

为解决从海量数据中挖掘出有价值的信息,2012年,国内Al技术涌入安防行业,2018年AI+安防行业快速落地,科技赋能安防,自此,安防行业进入智能化时代。

资料来源:中国智能安防行业发展深度调研与投资前景研究报告(2023-2030年)

三、市场规模现状

近几年随着生活水平的提高,人们对安全的需求越来越强烈,个人安全意识也不断地加强,因此,过去只有在特殊领域才出现的安防措施,开始渐渐地进入到寻常百姓的家里,安防产品也开始从以往的专业化向民用化过渡,安防在老百姓的日常生活当中扮演着越来越重要的角色。

在经济快速发展、国内安防需求不断增长的背景下,我国智能安防市场整体发展迅速。2018-2022年,我国智能安防市场规模从357.50亿元增长到625.30亿元,复合增长率为11.83%。

数据来源:中国智能安防行业发展深度调研与投资前景研究报告(2023-2030年)

目前随着相关部门以及科技企业涌入,智能安防标准化正逐渐形成,加上移动互联网的发展,用户对于智能化生活诉求越来越强烈,上述两大因素影响下,智能安防市场空间较大。与此同时,互联网时代下,信息安全问题日益受到关注,传统安防行业转型,智能家居快速发展为安防行业提供的非常好的发展方向,智能安防成为发展大势,安防行业前景可期。

四、行业供需规模情况

1、供应情况

智能安防产品数量较多,常见的智能安防产品主要有:网络摄像机、智能锁,烟雾报警器、煤气感应、无线感应报警器、智能主机带防盗一体网关、智能摄像头等等。

从网络摄像机来看,网络摄像机是一种结合传统摄像机与网络技术所产生的新一代摄像机,它可以将视频影像通过网络传至地球另一端,且远端的浏览者不需用任何专业软件,只要标准的网络浏览器(如“Microsoft IE或Netscape)即可监视其视频影像。网络摄像机一般由镜头、图像传感器、声音传感器、信号处理器、A/D转换器、编码芯片、主控芯片、网络及控制接口等部分组成。

随着网络的飞速发展,网络产品逐渐覆盖我们生活的各个角落。网络摄像机的发展创新,广泛应用于多个领域,如教育、商业、医疗、公共事业等。随着大安防需求不断提升,我国网络摄像机迎快速增长。截至2022年,我国网络摄像机产量达到1.69亿台。

数据来源:中国智能安防行业发展深度调研与投资前景研究报告(2023-2030年)

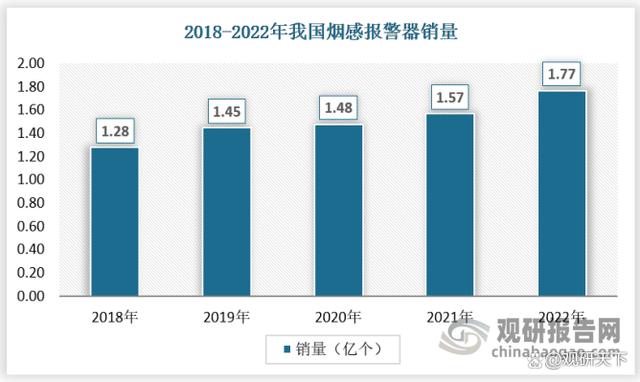

从烟感报警器来看,烟感报警器其实是烟感或烟雾报警器的别称,烟感报警器就是通过监测烟雾的浓度来实现火灾防范的,内部采用离子式烟雾传感器,离子式烟雾传感器是一种技术先进,工作稳定可靠的传感器,被广泛运用到各种消防报警系统中,性能远优于气敏电阻类的火灾报警器。

近年来,随着我国安防需求增加,烟感报警器产量也保持稳定增长态势,2018至2022年,我国烟感报警器产量从2017亿个增长到2.75亿个。

数据来源:中国智能安防行业发展深度调研与投资前景研究报告(2023-2030年)

2、行业需求情况分析

随着生活水平的提高,人们对安全的需求越来越强烈,智能安防产品的渗透率不断提升,需求量保持稳定增长。从网络摄像机来看,截至2022年,我国网络摄像机的销量达到1.64亿台。

数据来源:中国智能安防行业发展深度调研与投资前景研究报告(2023-2030年)

从烟感报警器来看,近年来,烟感报警器销量持续增长,截至2022年,我国烟感报警器销量达到1.77亿个。

数据来源:中国智能安防行业发展深度调研与投资前景研究报告(2023-2030年)

五、行业细分市场分析

1、智能防盗报警系统

智能防盗报警系统的设备一般分为:前端探测器,报警控制器。报警控制器是一台主机(如电脑的主机一样),用来控制包括有线/无线信号的处理,系统本身故障的检测,电源部分,信号输入,信号输出,内置拨号器等这几个方面,一个防盗报警系统中报警控制器是必不可少的。

伴随着城市安防和民用安防的需求增加,我国智能防盗报警系统的市场规模稳定增长,2018-2022年,智能防盗报警系统的市场规模从28.60亿元增长到52.46亿元,复合增长率为12.90%。

数据来源:中国智能安防行业发展深度调研与投资前景研究报告(2023-2030年)

2、智能视频监控系统

智能视频监控系统是采用图像处理、模式识别和计算机视觉技术,通过在监控系统中增加智能视频分析模块,借助计算机强大的数据处理能力过滤掉视频画面无用的或干扰信息、自动识别不同物体,分析抽取视频源中关键有用信息,快速准确的定位事故现场,判断监控画面中的异常情况,并以最快和最佳的方式发出警报或触发其它动作,从而有效进行事前预警,事中处理,事后及时取证的全自动、全天候、实时监控的智能系统。

在我国智能安防市场的持续增长带动下,智能视频监控系统市场近年来发展较快,市场规模保持稳定增长态势。截至2022年市场规模达到38.27亿元。

数据来源:中国智能安防行业发展深度调研与投资前景研究报告(2023-2030年)

3、智能防爆安检

近年来,严峻复杂的社会治安形势与建设和谐社会的目标都对安检工作提出了更高层次的要求,不管是在机场、高铁、地铁、车站码头、医院等公共交通场所,还是在一些大型活动、展览场所以及政府要害部门,安检检查排爆受到广泛重视,安检的需求体量和作用很大。尤其是近三年以来爆发的新冠肺炎疫情让我们更加强烈感受到安检在保障社会公共安全方面的重要性。

在国家对安检领域发展的重视以及市场需求大量释放的趋势下,近十年来国内安检设备市场逐渐升温,安全检查技术不断创新,安检领域得到快速发展,目前很多智能防爆安检在许多公共交通场所,尤其是在机场的日常运作中有效应用。受益于需求增加,行业市场规模保持快速增长,2022年达到69.66亿元。

数据来源:中国智能安防行业发展深度调研与投资前景研究报告(2023-2030年)

六、行业竞争现状分析

由于智能安防行业头部企业未明确披露智能安防业务经营数据,因此选择我国安防行业集中度作为中国智能安防行业的集中度参考。安防行业集中度情况表现如下:

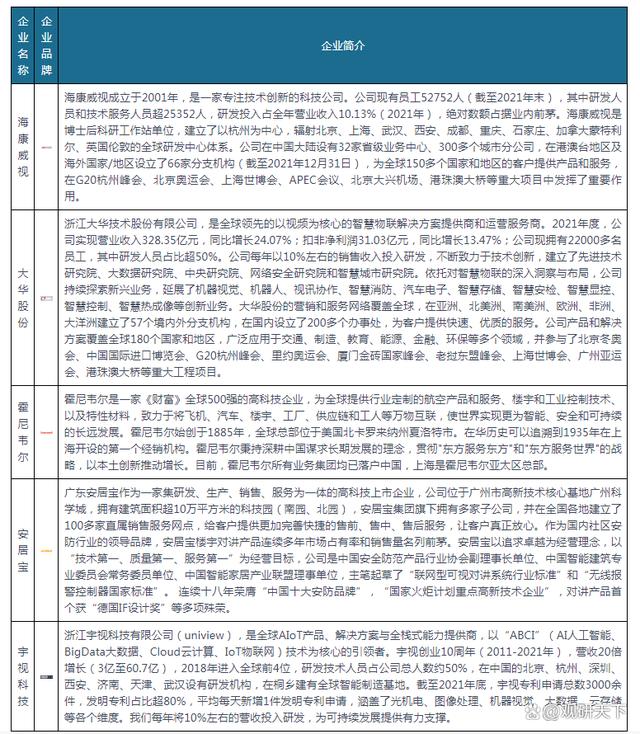

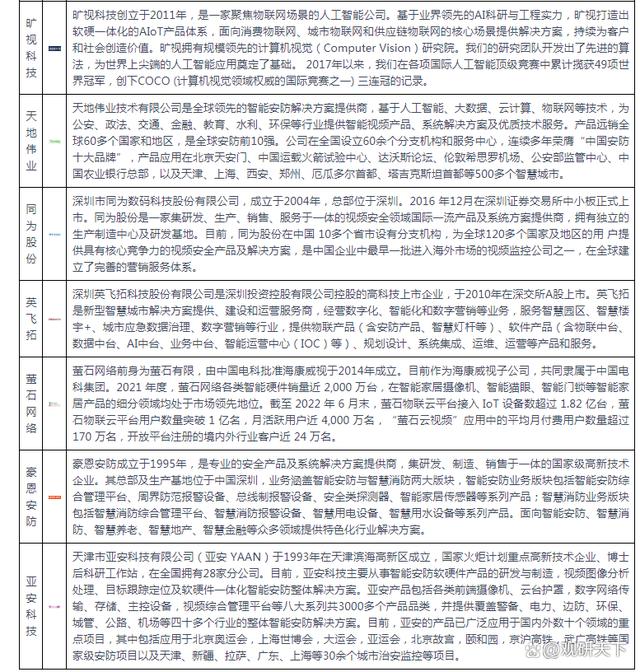

随着安防行业竞争的进一步加剧,经过优胜劣汰之后,行业集中度进一步提高,目前已经形成规模差异较大的阶梯队列,市场上的安防行业企业整体可分为三个梯队:第一梯队以海康威视、大华股份为两大巨头;第二梯队以宇视科技(千方科技子公司)、旷视科技、天地伟业、科达、同为股份、万佳安和智诺科技为主要企业;第三梯队为大多数中小企业。随着行业竞争加剧,行业龙头企业凭借自身的资源优势、人力优势、技术优势以及成本优势在智能安防市场迅速壮大,资源向龙头企业集中趋势愈发明显,再加上产业链延伸、横向跨界、行业深耕方面的优势,强者越强、赢者通吃的趋势显现。

2022年中国智能安防行业主要品牌

资料来源:中国智能安防行业发展深度调研与投资前景研究报告(2023-2030年)

访谈

更多做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…

博思高邓绍昌:乘产品创新及客户服务之舟,在市场变革中逆风飞扬

11月24日,由慧聪物联网、慧聪安防网、慧聪电子网主办的2022(第十九届)中国物联网产业大会暨品牌盛会,在深…