近日,国际数据公司IDC最新发布的《中国边缘云市场跟踪研究,2022H2》报告显示,2022下半年,中国边缘云市场规模总计46.0亿元人民币,同比增长达到53.5%;其中,边缘公有云服务、边缘专属云服务、边缘云解决方案市场规模分别达到23.2、 6.7和16.1亿元人民币。

IDC指出,随着云计算服务市场的持续蓬勃发展,中国云计算用户对于云计算的使用方式更加成熟和理性,与业务的结合愈加紧密,正在催生出多样化的非中心云计算应用场景和需求。根据2023 IDC Futurescape相关预测,到2025年,75%的企业将更青睐能够在中心云、边缘、本地专属等各类环境下提供一致应用部署体验的技术伙伴。

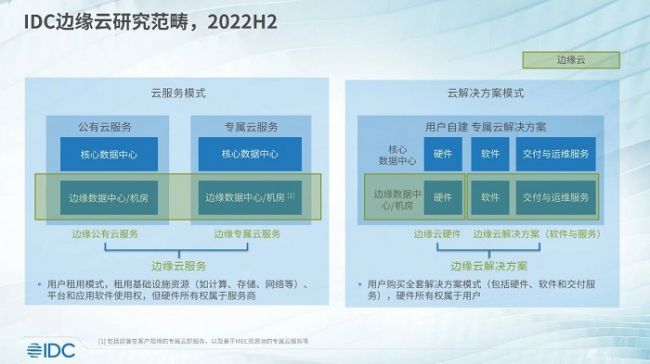

IDC认为,边缘云是服务商或用户基于业务需求,将公有云服务或私有云解决方案由少数或单个计算节点(中心节点)向边缘节点自然延伸而形成的服务或解决方案,典型形态包括边缘云服务与边缘云解决方案两类。按照资源的使用方式,边缘云可以划分为边缘公有云服务、边缘专属云服务、用户自建边缘云解决方案等不同模式,以覆盖更多用户、尤其是企业用户的使用需求。公有/专属服务与自建解决方案几种形态赋予了客户灵活使用边缘云的可能性,从资源类型上,覆盖了云服务商/IDC服务商边缘资源、 CDN服务商L1/L2节点资源、运营商MEC资源/城域网机房资源、以及用户自建资源;从使用方式上,包括了多租户共享方式和单一用户独享方式,兼顾经济性与数据资产敏感性;从网络上,覆盖了互联网(包括有线和移动接入)、专网、以及局域网等形态。

在价值探索上,随着边缘计算产品、服务的用量与使用范围不断扩大,用户对其理解和使用经验也在持续积累,继而为边缘云的应用场景探索奠定了基础,包括在音视频分发与处理场景外,探索出边缘云终端、边缘安全、边缘AI推理、边缘游戏战斗服等使用方式,并成为本地客户轻量级业务系统上云的重要选项。

在边缘公有云服务市场中,互联网系云服务商、电信运营商、下沉边缘服务商、独立第三方云与CDN服务商等四类服务商凭借自身技术、产品、资源、渠道优势,均成为市场重要玩家,并维持了充分竞争、齐头并进的态势。作为新兴市场,短期内服务商份额存在快速变动的可能:其中,基础设施产品以及边缘容器等仍然是该市场主要组成部分,但函数计算、视图计算、以及基于边缘云资源的安全服务等同样具备强劲的增长潜力。

在边缘专属云服务市场中,当前市场上产品与服务类型集中度较高,主要包括运营商基于MEC边缘计算平台提供的基础设施和平台服务,以及云服务商提供的边缘专属云服务(不含未与中心/上级云节点连接的隔离节点资源服务),两类市场均同样保持了较快的增速。

在边缘云解决方案市场中,软件和服务商只需要在项目中提供边缘云软件或定制开发服务,对前期专注于边缘平台技术的新兴服务商更加友好;将边缘公有云体系下的平台软件私有化,或基于IoT平台迭代出能够同时覆盖轻重边缘的方案,是该细分中各类技术平台、技术栈的主要演进方式。

访谈

更多做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…

博思高邓绍昌:乘产品创新及客户服务之舟,在市场变革中逆风飞扬

11月24日,由慧聪物联网、慧聪安防网、慧聪电子网主办的2022(第十九届)中国物联网产业大会暨品牌盛会,在深…